- Tầng 3, Hà Thành Plaza, 102 Thái Thịnh, Trung Liệt, Đống Đa, Hà Nội

- thanhtin@tmark.vn

-

- Gợi ý từ khóa:

- Thời trang nam, Thời trang nữ, Balo, túi xách, Mè và bé...

Cách tối ưu lợi nhuận nhờ hiểu rõ công thức tính giá thành sản phẩm

Cập nhật: 12/06/2025

Trong hoạt động sản xuất – kinh doanh, việc xác định đúng công thức tính giá thành là yếu tố then chốt giúp doanh nghiệp kiểm soát chi phí, định giá sản phẩm hợp lý và tối ưu lợi nhuận. Giá thành không chỉ phản ánh chi phí thực tế mà còn ảnh hưởng trực tiếp đến khả năng cạnh tranh của sản phẩm trên thị trường. Tùy vào mô hình sản xuất và phương pháp kế toán, công thức tính giá thành có thể được áp dụng theo nhiều cách khác nhau như: tính theo định mức, hệ số, giản đơn hay phân bước. Bài viết dưới đây của Tổng kho buôn sỉ sẽ giúp bạn nắm rõ các công thức cơ bản và cách áp dụng hiệu quả vào thực tiễn.

Giá thành sản phẩm là gì?

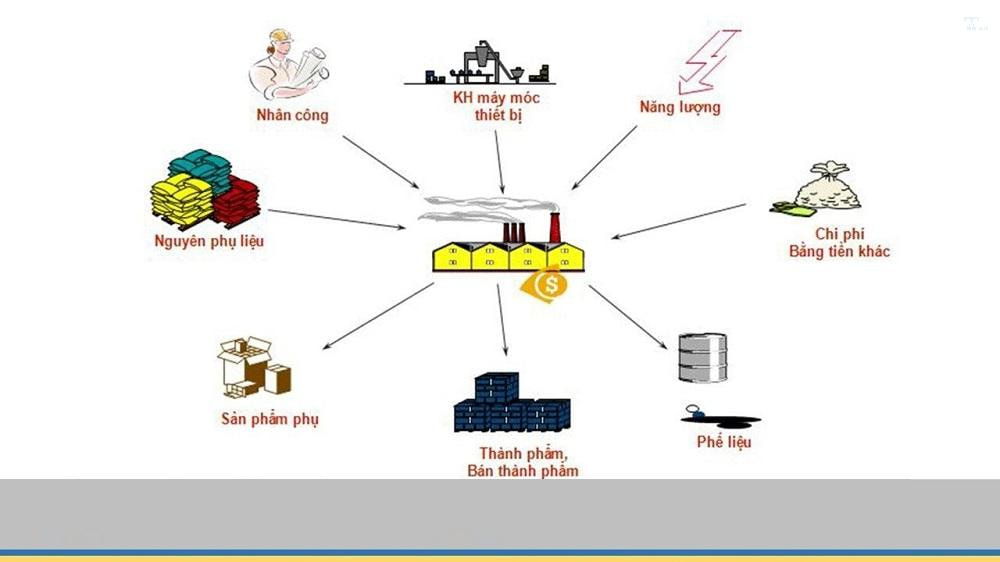

Giá thành sản phẩm là tổng hợp các chi phí mà doanh nghiệp phải chi trả để sản xuất, kinh doanh và bảo hành một sản phẩm. Nó bao gồm các chi phí về nguyên vật liệu, lao động, máy móc, quản lý, marketing, vận chuyển và các chi phí khác liên quan đến quá trình sản xuất và tiếp thị sản phẩm.

Để đạt được lợi nhuận và đảm bảo sự cạnh tranh trên thị trường, việc tính toán và quản lý giá thành sản phẩm là một yếu tố quan trọng trong chiến lược kinh doanh của một doanh nghiệp. Bằng cách hiểu rõ về giá thành sản phẩm, doanh nghiệp có thể đưa ra quyết định về giá bán hợp lý và xác định được mức lợi nhuận mong muốn.

Xem thêm: Nhu cầu thị trường: Cách tìm hiểu nhu cầu của khách hàng

6 cách tính giá thành sản phẩm trong doanh nghiệp

Dưới đây là 6 cách tính giá thành sản phẩm trong doanh nghiệp, thường được áp dụng tùy theo đặc điểm ngành nghề, quy mô sản xuất và hệ thống kế toán của doanh nghiệp:

| STT | Phương pháp tính giá thành | Áp dụng cho | Ưu điểm | Nhược điểm | Công thức tính |

|---|---|---|---|---|---|

| 1 | Giản đơn (Trực tiếp) | DN sản xuất đơn giản, sản phẩm đồng nhất | Dễ thực hiện, đơn giản | Không phù hợp với sản phẩm đa dạng, nhiều công đoạn | Giá thành đơn vị = Tổng chi phí sản xuất / Số lượng sản phẩm hoàn thành |

| 2 | Hệ số | Nhiều sản phẩm từ cùng nguyên liệu, khác giá trị | Phân bổ chi phí theo độ phức tạp sản phẩm | Cần xác định hệ số chính xác | Giá thành sp = (Tổng chi phí × Hệ số sản phẩm) / Tổng hệ số các sản phẩm |

| 3 | Tỷ lệ | Sản phẩm chính + phụ | Phân bổ chi phí cho cả sản phẩm phụ | Ước lượng tỷ lệ có thể không chính xác | Giá thành = Tổng chi phí × (Tỷ lệ % giá trị từng sản phẩm / Tổng giá trị các sản phẩm) |

| 4 | Phân bước (Công đoạn) | Sản xuất nhiều công đoạn kế tiếp | Theo dõi chi phí từng giai đoạn | Quản lý phức tạp, cần phân chia rõ ràng | Giá thành = Chi phí công đoạn 1 + Công đoạn 2 + ... + Công đoạn n |

| 5 | Định mức | Sản xuất ổn định, có định mức nguyên vật liệu, lao động, chi phí | Kiểm soát chặt chẽ chi phí, dễ đánh giá chênh lệch | Cần hệ thống định mức chuẩn và cập nhật thường xuyên | Giá thành = Định mức chi phí × Sản lượng + Chi phí chênh lệch (nếu có) |

| 6 | Theo đơn đặt hàng | SX theo yêu cầu riêng (in ấn, cơ khí, may đo...) | Theo dõi cụ thể từng đơn hàng | Quản lý tách biệt, phức tạp nếu đơn hàng nhiều | Giá thành = Tổng chi phí trực tiếp + Chi phí phân bổ liên quan đến từng đơn hàng |

Xem thêm: Giá thành là gì? Cách tính giá thành chính xác và hiệu quả

Mỗi phương pháp tính giá thành đều có những ưu điểm và hạn chế riêng. Do đó, doanh nghiệp cần căn cứ vào quy mô, đặc thù sản xuất và mục tiêu quản trị để lựa chọn phương pháp phù hợp. Việc xây dựng một hệ thống tính giá thành chính xác và chặt chẽ không chỉ giúp đảm bảo minh bạch trong hạch toán mà còn là nền tảng để đưa ra mức giá bán hợp lý, đảm bảo lợi nhuận và năng lực cạnh tranh.

Trên thực tế, tính giá thành không đơn thuần là cộng dồn chi phí, mà còn là quá trình kiểm soát và tối ưu hóa nguồn lực. Doanh nghiệp cần chú trọng đến việc nâng cao hiệu suất sử dụng nguyên vật liệu, cải tiến quy trình sản xuất, hạn chế hao hụt và tối thiểu hóa chi phí không cần thiết để đạt được mức giá thành tối ưu.

Bên cạnh đó, việc theo dõi và phân tích giá thành một cách thường xuyên là điều không thể thiếu. Doanh nghiệp nên thường xuyên đánh giá hiệu quả chiến lược giá, cập nhật các biến động chi phí và điều chỉnh giá thành kịp thời để thích ứng với thị trường, đồng thời duy trì biên lợi nhuận bền vững.

Tổng kết

Tóm lại, quản lý giá thành sản phẩm là một quá trình phức tạp nhưng cần thiết để đảm bảo sự bền vững và thành công của doanh nghiệp. Việc áp dụng các phương pháp tính giá thành hợp lý và thực hiện quản lý chi phí hiệu quả sẽ giúp doanh nghiệp tăng cường cạnh tranh, đáp ứng nhu cầu thị trường và đạt được lợi nhuận tối đa.

Tác giả: Tmark.vn

Admin

Cách tối ưu lợi nhuận nhờ hiểu rõ công thức tính giá thành sản phẩm

Cách tối ưu lợi nhuận nhờ hiểu rõ công thức tính giá thành sản phẩm

Admin

https://pos.nvncdn.com/14f951-12134/store/20160911_xGc5TRTAEVOKXgWeKeMqY67k.png

Cách tối ưu lợi nhuận nhờ hiểu rõ công thức tính giá thành sản phẩm

Tìm hiểu công thức tính giá thành sản phẩm chi tiết, dễ hiểu. Hướng dẫn áp dụng thực tế giúp doanh nghiệp kiểm soát chi phí và tối ưu lợi nhuận.

Bình luận