Giá vốn hàng bán là gì và tại sao nó quan trọng trong kinh doanh?

Mục lục bài viết

Cập nhật: 18/07/2025

Trong hoạt động kinh doanh, việc hiểu rõ giá vốn hàng bán là gì đóng vai trò cực kỳ quan trọng để đánh giá hiệu quả vận hành và khả năng sinh lời của doanh nghiệp. Khi nắm rõ cách tính và kiểm soát giá vốn, doanh nghiệp có thể chủ động trong việc định giá bán, xây dựng chiến lược kinh doanh hợp lý và đạt được mục tiêu lợi nhuận. Tổng kho buôn sỉ Tmark sẽ giúp bạn hiểu sâu hơn về khái niệm giá vốn hàng bán, tầm quan trọng của nó, cũng như các yếu tố ảnh hưởng và cách tối ưu chỉ số này trong thực tế.

Giá vốn hàng bán là gì?

Giá vốn hàng bán là tổng chi phí mà doanh nghiệp phải bỏ ra để mua hoặc sản xuất các mặt hàng để bán cho khách hàng. Giá vốn hàng bán được tính trên cơ sở số lượng và đơn giá của các mặt hàng đó. Giá vốn hàng bán là một chỉ tiêu quan trọng trong kế toán doanh nghiệp, vì nó ảnh hưởng trực tiếp đến lợi nhuận ròng của doanh nghiệp. Giá vốn hàng bán càng thấp, lợi nhuận ròng càng cao và ngược lại.

Giá vốn hàng bán bao gồm những gì?

Giá vốn hàng bán không chỉ bao gồm chi phí mua hoặc sản xuất các mặt hàng, mà còn bao gồm cả các chi phí liên quan đến việc lưu trữ, vận chuyển, kiểm kê và xử lý các mặt hàng đó. Các chi phí này được gọi là chi phí khoản mục tồn kho (inventory carrying cost), và có thể chiếm một phần lớn trong giá vốn hàng bán của doanh nghiệp. Ví dụ, một doanh nghiệp sản xuất và bán quần áo có thể phải trả các chi phí sau để có được các mặt hàng để bán:

- Chi phí nguyên liệu: là chi phí mua các loại vải, chỉ, khuy, dây kéo, …

- Chi phí nhân công: là chi phí trả lương cho các công nhân may, cắt, kiểm tra chất lượng, …

- Chi phí sản xuất chung: là chi phí cho các hoạt động hỗ trợ sản xuất, như điện, nước, thuê nhà xưởng, máy móc, …

- Chi phí khoản mục tồn kho: là chi phí cho việc lưu trữ, vận chuyển, kiểm kê và xử lý các sản phẩm đã hoàn thành. Tổng các chi phí này chính là giá vốn hàng bán của doanh nghiệp.

Công thức và ví dụ về tính giá vốn hàng bán

Công thức chung để tính giá vốn hàng bán là: Giá vốn hàng bán = Tồn kho đầu kỳ + Hàng nhập trong kỳ – Tồn kho cuối kỳ

Trong đó:

- Tồn kho đầu kỳ: là số lượng và đơn giá của các mặt hàng có sẵn trong kho ở đầu kỳ kế toán (thường là đầu năm hoặc đầu tháng).

- Hàng nhập trong kỳ: là số lượng và đơn giá của các mặt hàng được mua hoặc sản xuất thêm trong kỳ kế toán.

- Tồn kho cuối kỳ: là số lượng và đơn giá của các mặt hàng còn lại trong kho ở cuối kỳ kế toán.

Tuy nhiên, để tính được đơn giá của các mặt hàng trong công thức trên, doanh nghiệp có thể sử dụng các phương pháp khác nhau, tùy thuộc vào nguyên tắc xác định giá vốn hàng bán mà doanh nghiệp áp dụng. Có ba phương pháp phổ biến để xác định giá vốn hàng bán là: Phương pháp Nhập trước – Xuất trước (FIFO) Phương pháp Nhập sau – Xuất trước (LIFO) Phương pháp Bình quân gia quyền

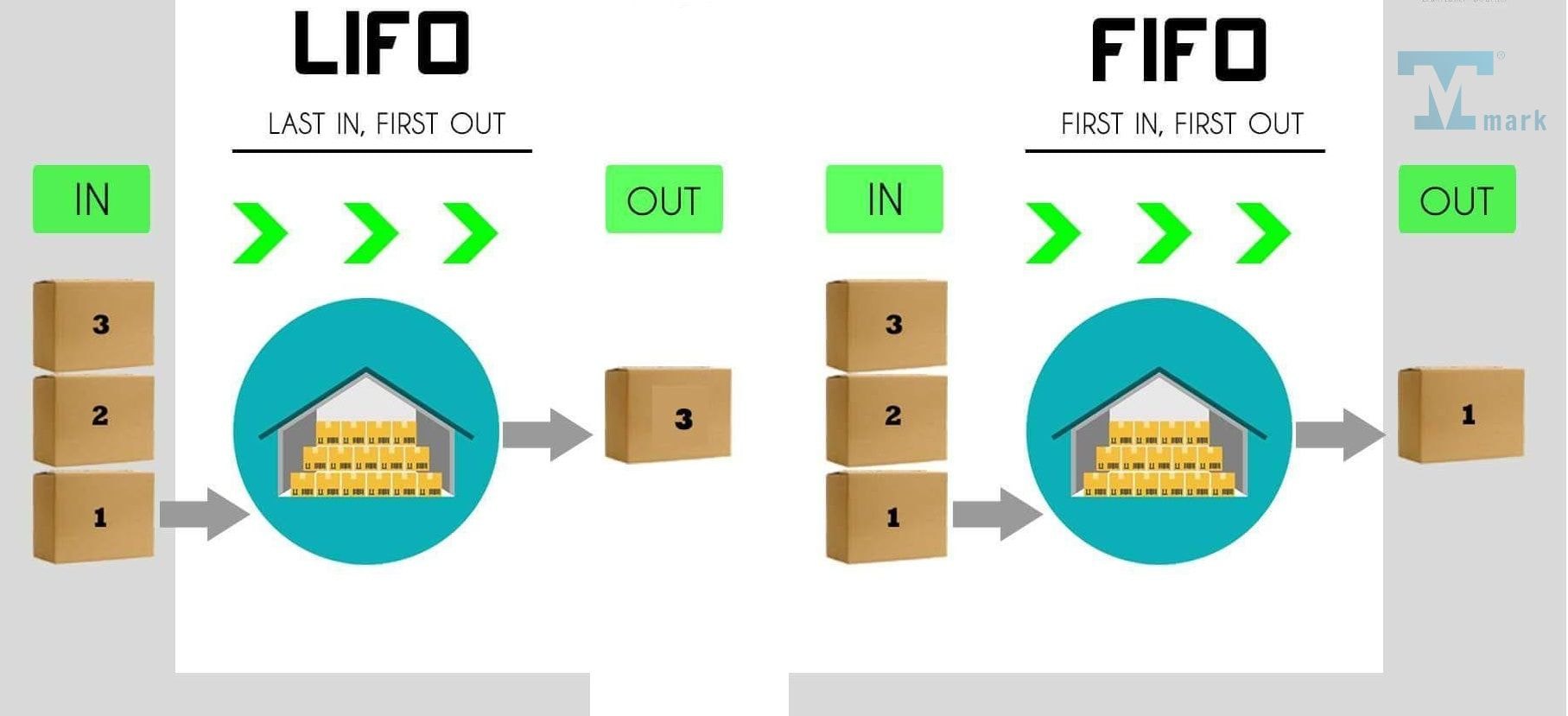

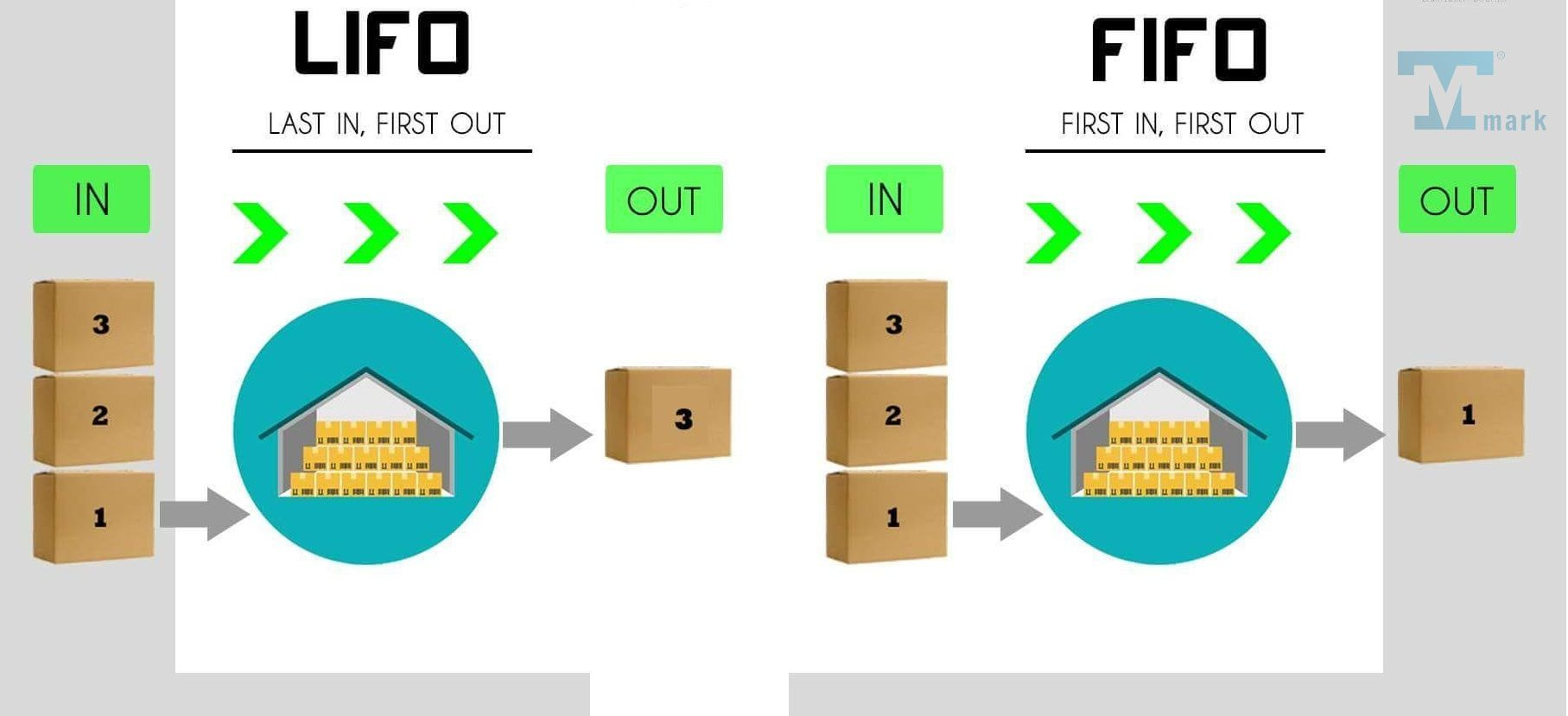

Công thức Nhập trước – Xuất trước (FIFO)

Phương pháp FIFO (First In First Out) là phương pháp xác định giá vốn hàng bán dựa trên nguyên tắc: các mặt hàng được nhập vào kho trước sẽ được xuất ra bán trước, và các mặt hàng được nhập vào kho sau sẽ được xuất ra bán sau. Theo phương pháp này, đơn giá của các mặt hàng trong tồn kho cuối kỳ sẽ là đơn giá của các lô hàng mới nhất được nhập vào kho. Công thức tính giá vốn hàng bán theo phương pháp FIFO là:

Giá vốn hàng bán = Tổng số lượng hàng bán x Đơn giá của lô hàng cũ nhất còn trong kho

Ví dụ: Một doanh nghiệp có tồn kho đầu kỳ là 100 cái áo, mỗi cái có đơn giá là 50.000 đồng. Trong tháng, doanh nghiệp nhập thêm 200 cái áo, mỗi cái có đơn giá là 60.000 đồng. Trong tháng, doanh nghiệp bán được 250 cái áo. Theo phương pháp FIFO, giá vốn hàng bán của doanh nghiệp trong tháng là:

- Giá vốn hàng bán = (100 x 50.000) + (150 x 60.000) = 14.000.000 đồng

- Tồn kho cuối kỳ của doanh nghiệp là: Tồn kho cuối kỳ = (100 + 200) – 250 = 50 cái áo

- Đơn giá của tồn kho cuối kỳ là: Đơn giá của tồn kho cuối kỳ = Đơn giá của lô hàng mới nhất = 60.000 đồng

Xem thêm: Công thức tính giá vốn hàng bán chính xác nhất

Công thức Nhập sau – Xuất trước (LIFO)

Phương pháp LIFO (Last In First Out) là phương pháp xác định giá vốn hàng bán dựa trên nguyên tắc: các mặt hàng được nhập vào kho sau sẽ được xuất ra bán trước, và các mặt hàng được nhập vào kho trước sẽ được xuất ra bán sau. Theo phương pháp này, đơn giá của các mặt hàng trong tồn kho cuối kỳ sẽ là đơn giá của các lô hàng cũ nhất còn trong kho. Công thức tính giá vốn hàng bán theo phương pháp LIFO là:

Giá vốn hàng bán = Tổng số lượng hàng bán x Đơn giá của lô hàng mới nhất còn trong kho

Ví dụ: Một doanh nghiệp có tồn kho đầu kỳ là 100 cái áo, mỗi cái có đơn giá là 50.000 đồng. Trong tháng, doanh nghiệp nhập thêm 200 cái áo, mỗi cái có đơn giá là 60.000 đồng. Trong tháng, doanh nghiệp bán được 250 cái áo. Theo phương pháp LIFO, giá vốn hàng bán của doanh nghiệp trong tháng là:

- Giá vốn hàng bán = (200 x 60.000) + (50 x 50.000) = 14.500.000 đồng

- Tồn kho cuối kỳ của doanh nghiệp là: Tồn kho cuối kỳ = (100 + 200) – 250 = 50 cái áo

- Đơn giá của tồn kho cuối kỳ là: Đơn giá của tồn kho cuối kỳ = Đơn giá của lô hàng cũ nhất = 50.000 đồng

Công thức Bình quân gia quyền

Phương pháp Bình quân gia quyền (Weighted Average Cost) là phương pháp xác định giá vốn hàng bán dựa trên nguyên tắc: các mặt hàng được xuất ra bán sẽ có cùng một đơn giá, bằng trung bình cộng có trọng số của các đơn giá của các lô hàng nhập vào kho trong kỳ. Theo phương pháp này, đơn giá của các mặt hàng trong tồn kho cuối kỳ cũng sẽ bằng đơn giá bình quân gia quyền. Công thức tính giá vốn hàng bán theo phương pháp Bình quân gia quyền là:

Giá vốn hàng bán = Tổng số lượng hàng bán x Đơn giá bình quân gia quyền

Trong đó: Đơn giá bình quân gia quyền = (Tổng giá trị của tồn kho đầu kỳ + Tổng giá trị của hàng nhập trong kỳ) / (Tổng số lượng của tồn kho đầu kỳ + Tổng số lượng của hàng nhập trong kỳ)

Ví dụ: Một doanh nghiệp có tồn kho đầu kỳ là 100 cái áo, mỗi cái có đơn giá là 50.000 đồng. Trong tháng, doanh nghiệp nhập thêm 200 cái áo, mỗi cái có đơn giá là 60.000 đồng. Trong tháng, doanh nghiệp bán được 250 cái áo. Theo phương pháp Bình quân gia quyền, giá vốn hàng bán của doanh nghiệp trong tháng là:

- Đơn giá bình quân gia quyền = (100 x 50.000 + 200 x 60.000) / (100 + 200) = 56.667 đồng

- Giá vốn hàng bán = 250 x 56.667 = 14.166.750 đồng

- Tồn kho cuối kỳ của doanh nghiệp là: Tồn kho cuối kỳ = (100 + 200) – 250 = 50 cái áo

- Đơn giá của tồn kho cuối kỳ là: Đơn giá của tồn kho cuối kỳ = Đơn giá bình quân gia quyền = 56.667 đồng

Giá vốn hàng bán quan trọng như thế nào trong kinh doanh?

Giá vốn hàng bán là một chỉ tiêu rất quan trọng trong kinh doanh, vì nó liên quan đến hai khía cạnh chính là:

- Lợi nhuận: Khi giá vốn hàng bán thấp, lợi nhuận ròng sẽ cao hơn; ngược lại, giá vốn cao sẽ làm giảm lợi nhuận. Vì vậy, doanh nghiệp cần tối ưu hóa các khâu như sản xuất, mua hàng, lưu kho và vận chuyển để giảm chi phí.

- Thuế: Giá vốn hàng bán cao sẽ làm giảm thu nhập chịu thuế, từ đó giúp giảm số thuế thu nhập doanh nghiệp phải nộp. Do đó, việc lựa chọn phương pháp tính giá vốn phù hợp với tình hình thực tế và quy định thuế là rất quan trọng.

Những câu hỏi thường gặp về giá vốn hàng bán là gì

Trong quá trình quản lý và vận hành doanh nghiệp, nhiều người vẫn còn băn khoăn về cách hiểu, tính toán và ứng dụng của khái niệm giá vốn hàng bán là gì. Dưới đây là những câu hỏi phổ biến giúp bạn hiểu rõ hơn và áp dụng hiệu quả trong thực tế.

Giá vốn hàng bán là gì trong kế toán?

Giá vốn hàng bán trong kế toán là chi phí trực tiếp để sản xuất hoặc mua hàng hóa mà doanh nghiệp đã bán trong kỳ. Nó bao gồm chi phí nguyên vật liệu, nhân công và các khoản liên quan khác. Đây là yếu tố quan trọng ảnh hưởng đến lợi nhuận và báo cáo tài chính của doanh nghiệp.

Giá vốn hàng bán có bao gồm chi phí vận chuyển không?

Giá vốn hàng bán có thể bao gồm chi phí vận chuyển nếu khoản chi đó là một phần trong quá trình đưa hàng hóa về kho trước khi bán. Tuy nhiên, chi phí vận chuyển sau khi bán (giao hàng cho khách) thường không được tính vào giá vốn mà được đưa vào chi phí bán hàng.

Giá vốn hàng bán cao hay thấp thì tốt hơn?

Giá vốn hàng bán thấp sẽ giúp doanh nghiệp có lợi nhuận cao hơn nếu doanh thu giữ nguyên. Tuy nhiên, việc giảm giá vốn cần phải đảm bảo chất lượng sản phẩm và hoạt động ổn định. Ngược lại, giá vốn cao có thể giảm gánh nặng thuế, nhưng lại ảnh hưởng đến lợi nhuận cuối kỳ.

Kết luận

Việc hiểu rõ giá vốn hàng bán là gì không chỉ giúp doanh nghiệp kiểm soát chi phí mà còn hỗ trợ trong việc ra quyết định kinh doanh chính xác, từ chiến lược định giá đến tối ưu lợi nhuận. Một giá vốn phù hợp sẽ giúp doanh nghiệp nâng cao sức cạnh tranh, đồng thời giảm thiểu rủi ro tài chính. Do đó, hãy chủ động cập nhật kiến thức, áp dụng các phương pháp tính toán và quản lý hiệu quả giá vốn để phát triển doanh nghiệp bền vững, ổn định trong dài hạn.

Tác giả: Tín Tmark