Lợi nhuận thuần là gì? Công thức tính và cách tối ưu hiệu quả

Mục lục bài viết

Cập nhật ngày: 04/06/2025

Trong quá trình phân tích tài chính doanh nghiệp, lợi nhuận thuần là một chỉ số then chốt giúp đánh giá hiệu quả hoạt động kinh doanh sau khi đã trừ toàn bộ chi phí và thuế. Không chỉ phản ánh khả năng sinh lời thực sự, lợi nhuận thuần còn là căn cứ quan trọng để nhà đầu tư, cổ đông và ban lãnh đạo đưa ra quyết định tài chính chính xác. Vậy lợi nhuận thuần là gì? Cách tính ra sao và nó có vai trò như thế nào trong quá trình vận hành doanh nghiệp? Hãy cùng tìm hiểu chi tiết trong bài viết dưới đây.

Lợi nhuận thuần là gì?

Lợi nhuận thuần (còn gọi là lãi ròng, lợi nhuận ròng, tiếng Anh: Net Profit hoặc Net Income) là phần lợi nhuận còn lại của doanh nghiệp sau khi đã trừ tất cả các chi phí, bao gồm:

- Chi phí sản xuất, kinh doanh

- Chi phí bán hàng, quản lý doanh nghiệp

- Chi phí tài chính (như lãi vay)

- Thuế thu nhập doanh nghiệp

- Các khoản lỗ khác nếu có

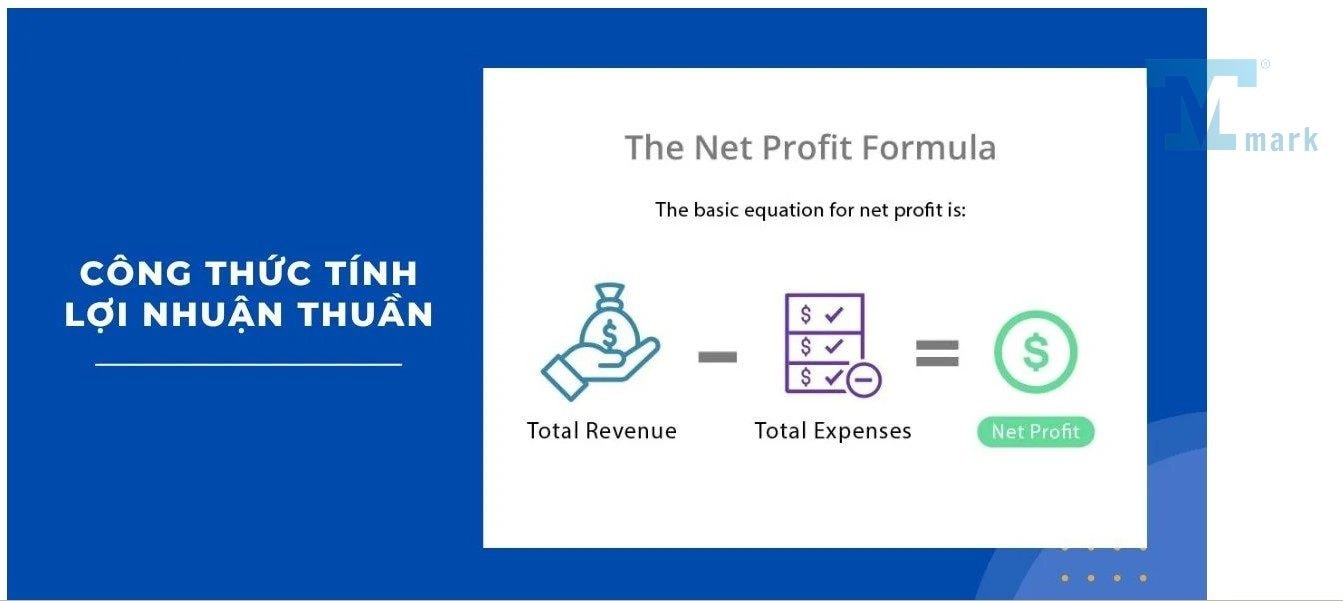

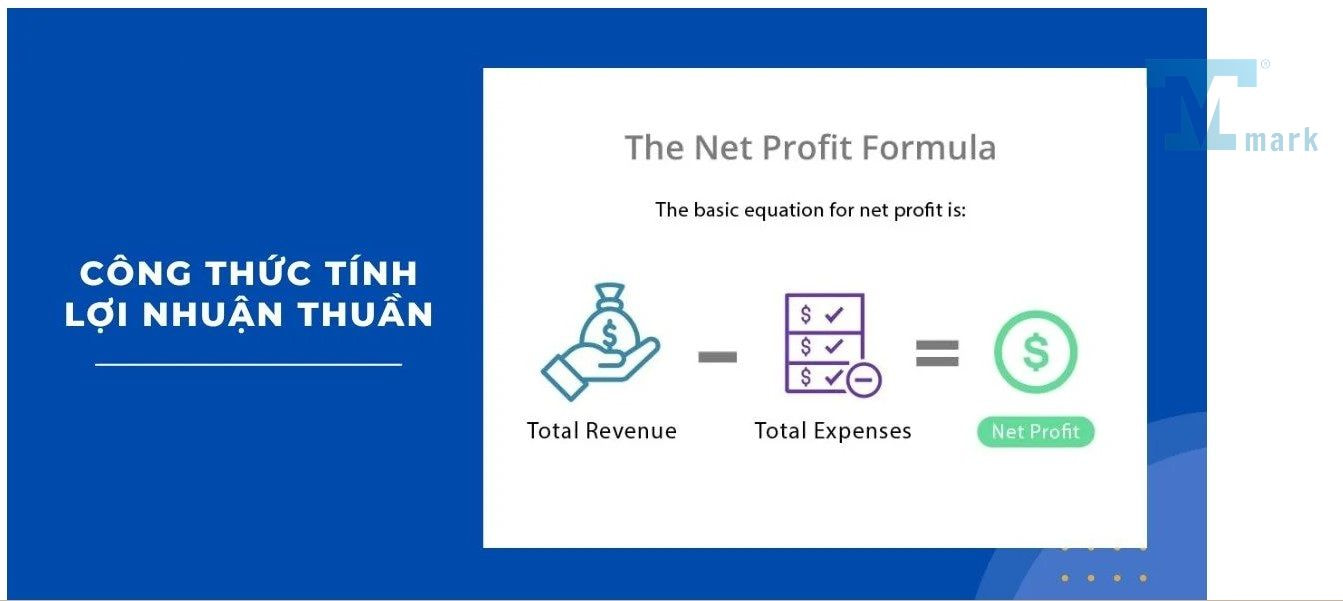

Công thức tính lợi nhuận thuần

Để hiểu rõ hiệu quả tài chính của một doanh nghiệp, việc tính toán lợi nhuận thuần là bước quan trọng không thể bỏ qua. Dưới đây là hai công thức cơ bản mà doanh nghiệp có thể áp dụng để đánh giá mức sinh lời từ hoạt động kinh doanh.

Công thức tính lợi nhuận thuần

Lợi nhuận thuần phản ánh phần lãi ròng còn lại sau khi đã trừ tất cả các chi phí cần thiết từ doanh thu. Đây là chỉ số quan trọng thể hiện khả năng sinh lời thực tế của doanh nghiệp sau khi đã hoàn tất các nghĩa vụ tài chính và chi phí hoạt động.

Lợi nhuận thuần = Doanh thu – các chi phí dưới đây:

- Chi phí hàng bán

- Chi phí quản lý

- Chi phí tài chính

- Thuế

- Các khoản khấu trừ khác

Trong đó:

- Doanh thu: Tổng số tiền thu được từ bán hàng hoặc cung cấp dịch vụ trong kỳ kế toán.

- Chi phí hàng bán: Bao gồm chi phí sản xuất hoặc mua hàng hóa để bán, như nguyên vật liệu, nhân công, vận chuyển, bảo hành…

- Chi phí quản lý: Gồm các khoản như tiền lương nhân viên hành chính, thuê văn phòng, điện nước, văn phòng phẩm, v.v.

- Chi phí tài chính: Là các khoản chi liên quan đến vay vốn và đầu tư tài chính, như lãi vay, lỗ tỷ giá, chi phí phát hành trái phiếu…

- Thuế: Bao gồm các loại thuế mà doanh nghiệp phải nộp như thuế thu nhập doanh nghiệp, VAT, thuế nhập khẩu, v.v.

- Các khoản khấu trừ khác: Là các chi phí không trực tiếp liên quan đến hoạt động kinh doanh, như lỗ bán tài sản, lỗ hàng tồn kho, tổn thất do thiên tai hoặc chi phí phúc lợi xã hội.

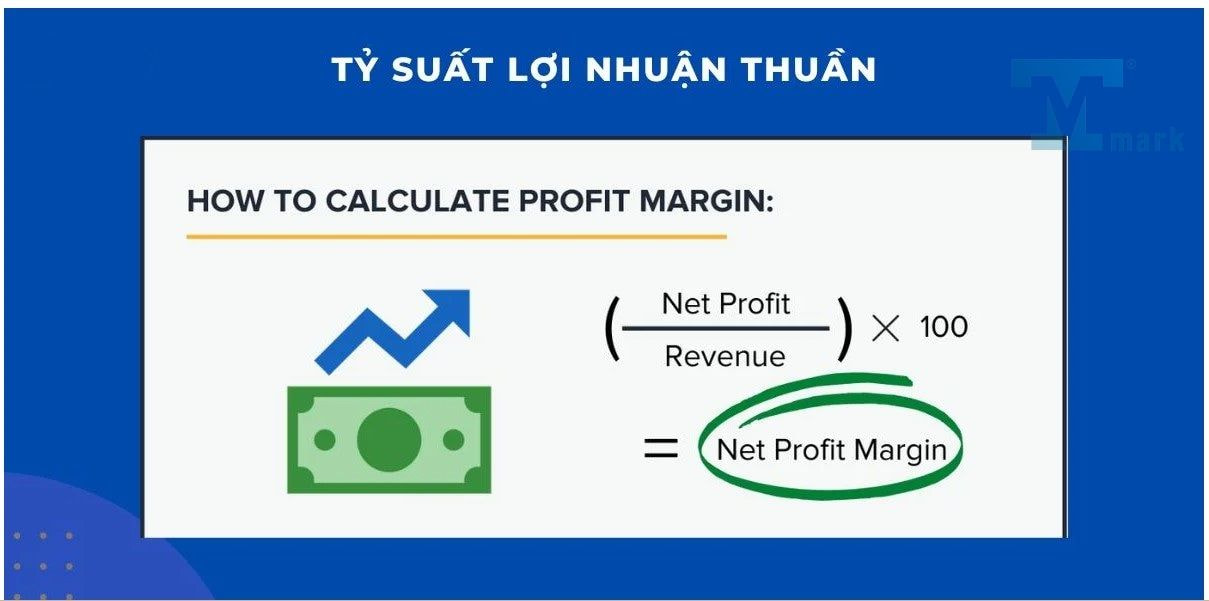

Công thức tính tỷ suất lợi nhuận thuần

Bên cạnh việc biết con số lợi nhuận thuần, doanh nghiệp cũng cần đánh giá hiệu suất sinh lời thông qua tỷ suất lợi nhuận thuần. Chỉ số này cho biết mỗi đồng doanh thu mang lại bao nhiêu đồng lợi nhuận sau khi trừ hết chi phí.

Công thức tính: Tỷ suất lợi nhuận thuần = (Lợi nhuận thuần / Doanh thu) x 100%

Chỉ số này càng cao thì chứng tỏ doanh nghiệp hoạt động càng hiệu quả, chi phí được kiểm soát tốt và mô hình kinh doanh đang tạo ra giá trị thực sự.

Xem thêm: Kinh nghiệm kinh doanh hiệu quả mang lại lợi nhuận KHỦNG 2025

Phân biệt lợi nhuận thuần và lợi nhuận gộp

Dưới đây là phần so sánh, phân biệt rõ ràng giữa lợi nhuận thuần và lợi nhuận gộp, giúp bạn dễ hiểu và áp dụng:

| Tiêu chí | Lợi nhuận gộp | Lợi nhuận thuần |

|---|---|---|

| Định nghĩa | Là phần lợi nhuận còn lại sau khi trừ giá vốn hàng bán khỏi doanh thu thuần | Là phần lợi nhuận cuối cùng sau khi trừ toàn bộ chi phí và thuế TNDN |

| Công thức tính | Doanh thu thuần – Giá vốn hàng bán | Doanh thu thuần – (Giá vốn + Chi phí bán hàng + Quản lý + Tài chính + Thuế…) |

| Chi phí liên quan | Chỉ tính giá vốn hàng bán | Tính toàn bộ chi phí: giá vốn, vận hành, tài chính, thuế… |

| Mục đích phản ánh | Đánh giá hiệu quả sản xuất & bán hàng ban đầu | Đánh giá khả năng sinh lời thực tế của doanh nghiệp sau mọi chi phí |

| Mức độ chi tiết | Khái quát ban đầu | Toàn diện, phản ánh kết quả cuối cùng của hoạt động kinh doanh |

| Ý nghĩa tài chính | Giúp theo dõi hiệu quả hoạt động kinh doanh cốt lõi | Là cơ sở để ra quyết định đầu tư, chia cổ tức, mở rộng kinh doanh… |

| Tên tiếng Anh | Gross Profit | Net Profit (hoặc Net Income) |

| Ví dụ minh họa | Doanh thu 1.000 triệu – Giá vốn 600 triệu = Lợi nhuận gộp 400 triệu | Doanh thu 1.000 triệu – Tổng chi phí 900 triệu = Lợi nhuận thuần 100 triệu |

Nguyên tắc giúp tối ưu lợi nhuận thuần hiệu quả

Tối ưu lợi nhuận thuần không chỉ đơn thuần là tăng doanh thu mà còn cần kiểm soát chi phí và vận hành hiệu quả. Dưới đây là những nguyên tắc cốt lõi doanh nghiệp cần tuân theo:

Kiểm soát chi phí chặt chẽ

Kiểm soát chi phí là yếu tố cốt lõi để giữ vững và cải thiện lợi nhuận thuần. Doanh nghiệp cần theo dõi và tối ưu các khoản chi liên quan đến hoạt động sản xuất – kinh doanh như chi phí nguyên vật liệu, chi phí vận hành, chi phí quản lý và chi phí tài chính. Một số giải pháp gồm: lựa chọn nhà cung cấp đáng tin cậy với giá hợp lý, tối ưu hóa quy trình sản xuất và vận chuyển, hạn chế chi phí vận hành không cần thiết (điện, nước, văn phòng phẩm…), và đàm phán để giảm lãi vay hoặc chi phí tài chính khác. Đồng thời, doanh nghiệp cần đảm bảo việc kê khai và nộp thuế đúng hạn để tránh phát sinh các khoản phạt làm giảm lợi nhuận.

Tối đa hóa doanh thu

Tối đa doanh thu là cách trực tiếp và hiệu quả để tăng lợi nhuận thuần. Doanh nghiệp cần tập trung vào nghiên cứu thị trường, hiểu rõ nhu cầu của khách hàng để tạo ra sản phẩm hoặc dịch vụ phù hợp. Việc định giá sản phẩm hợp lý, mở rộng tệp khách hàng tiềm năng, tăng cường hoạt động marketing, và giữ chân khách hàng hiện tại thông qua chăm sóc chu đáo và chương trình ưu đãi hợp lý là những chiến lược quan trọng. Ngoài ra, việc khuyến khích khách hàng mua lại hoặc giới thiệu thêm khách hàng mới sẽ giúp tăng trưởng doanh thu ổn định và lâu dài.

Quản lý dòng tiền hiệu quả

Dòng tiền ổn định là nền tảng để duy trì hoạt động kinh doanh và tạo ra lợi nhuận thuần. Doanh nghiệp cần lập kế hoạch dòng tiền chi tiết, theo dõi dòng tiền thực tế và xử lý kịp thời các sai lệch so với kế hoạch. Việc thu hồi công nợ nhanh chóng, thanh toán công nợ đúng hạn và quản lý dòng tiền ra vào một cách hợp lý giúp giảm thiểu rủi ro tài chính. Đồng thời, nếu có dòng tiền dư thừa, doanh nghiệp nên cân nhắc đầu tư vào các kênh sinh lời an toàn để tăng thêm thu nhập.

Ứng dụng công cụ quản lý hiện đại

Việc sử dụng các phần mềm và công cụ quản lý giúp doanh nghiệp kiểm soát tốt hơn hoạt động kinh doanh và cải thiện lợi nhuận thuần. Phần mềm kế toán hỗ trợ ghi nhận chi tiết các khoản doanh thu, chi phí và lợi nhuận. Phần mềm quản lý kho giúp giảm thất thoát hàng hóa và quản lý tồn kho hợp lý. Hệ thống CRM giúp duy trì mối quan hệ với khách hàng và tăng tỷ lệ mua lại. Ngoài ra, các phần mềm phân tích dữ liệu giúp doanh nghiệp ra quyết định dựa trên số liệu thực tế, từ đó tối ưu hiệu quả kinh doanh.

Lời kết

Lợi nhuận thuần là một chỉ số quan trọng để đánh giá hiệu quả hoạt động kinh doanh và khả năng sinh lời của doanh nghiệp. Để tối ưu lợi nhuận thuần hiệu quả, cần kiểm soát chi phí, tối đa doanh thu, quản lý dòng tiền và sử dụng công cụ quản lý. Hy vọng bài viết này đã cung cấp những thông tin hữu ích về lợi nhuận thuần. Cảm ơn đã đọc bài viết này. Chúc thành công!

Tác giả: Tín Tmark